●企業結合と競争の実質的制限

前記のとおり、競争の実質的制限とは、競争自体が減少して、特定の事業者又は事業者集団がその意思で、ある程度自由に、価格、品質、数量、その他各般の条件を左右することによって、市場を支配することができる状態をもたらすことをいいます。

言い換えれば、これは、市場構造が非競争的に変化して、市場支配が容易となる状態ということもできます。

企業結合審査では、この競争の実質的制限について、水平的企業結合(競争関係にある企業間の企業結合)と垂直的企業結合(異なる取引段階の企業間の企業結合)、さらに混合型企業結合(例えば、異業種に属する会社間の合併、一定の取引分野の地理的範囲を異にする会社間の株式保有など水平的企業結合又は垂直的企業結合のいずれにも該当しない企業結合をいいます。)の3つに分類し、異なる基準に基づいて審査されることになります。

1 水平的企業結合

水平的企業結合が競争関係にある他の会社との間の企業結合を意味するものであることは前記のとおりであり、競争単位が1つ減少するという結果をもたらします。

そのため、水平的企業結合は、競争を実質的に制限することが多い行為であるといえます。

水平的企業結合では、まず通常であれば競争を実質的に制限することとはならない基準(セーフハーバー基準)に該当するか否かが審査され、これに該当すると判断された場合には、個別審査が行われることはありません。なお、先ほど述べたように、事前届出制度に基づいて届出を行っていた場合には、排除措置命令を行わない旨の通知が行われます。

セーフハーバー基準とは、HHI(ハーフィンダール・ハッシュマン・インデックス)及びその増分に基づいた基準であり、HHIとは、一定の取引分野における競争状態を表す指標の1つに着目し、その市場における全ての企業の市場占有率の2乗和のことです。すなわち、市場における各企業の市場占有率、企業結合当事会社が企業結合を行うことで、企業結合後の市場占有率にいかなる変動があるのかに着目し、企業結合当事会社が市場支配力を維持・形成・強化する可能性がほとんどないといえるかという観点から審査するものといえます。

水平的企業結合におけるセーフハーバー基準は、次のとおりであり、いずれかの一つを満たせば、当該基準に該当すると判断されます。

⑴ HHI 1500以下

⑵ HHI 1500超2500以下かつHHI増分250以下

又は

⑶ HHI 2500超かつHHI増分150以下

例えば、ある取引分野において、A社の市場占有率が50パーセント、B社の市場占有率が30パーセント、C社の市場占有率が20パーセントの場合を想定すると、次のように審査されます。

まず、前記のとおり、HHIは、市場における全ての企業の市場占有率の二乗和のことをいいますので、事例における市場のHHIは、次のとおり3800となります。

HHI:50²+30²+20²=3800(A)

ここで、市場占有率50パーセントを占めるA社と市場占有率30パーセントを占めるB社が合併を行った場合には、当該市場のHHIは次のとおりとなります。

HHI:80²+20²=6800(B)

(A)と(B)とを比較した場合、HHIが3000増加しています((B)-(A))。

つまり、A社とB社との合併では、HHIが2500を超えており、HHI増分も150以下ではないので、セーフハーバー基準に該当せず、個別の審査が行われます。

個別の審査では、当事会社グループの地位及び競争者の状況、輸入圧力の有無・程度、新規参入障壁の有無・程度、隣接市場からの競争圧力、需要者からの競争圧力、企業結合後の当事会社グループの総合的な事業能力、企業結合後の規模の効率性、当事会社グループの経営状況等を勘案し、一定の取引分野における競争の実質的制限とならないか否かが審査されます。

事前届出制度の中で上記のような審査が行われ、一定の取引分野における競争の実質的制限となると判断された場合には、前記のとおり、確約手続通知を行うか、独占禁止法第50条第1項の規定による意見聴取手続きが行われます。他方、一定の取引分野における競争の実質的制限とならないと判断された場合には、独占禁止法上問題がないとして、排除措置命令を行わない旨の通知が行われます。

2 垂直型企業結合及び混合型企業結合による競争の実質的制限

水平型企業結合とは異なり、垂直型企業結合及び混合型企業結合は、一定の取引分野における競争単位の数を減少させないので、競争に与える影響は比較的少ないといえます。

垂直型企業結合とは、現行の売り手又は潜在的な売り手(川上企業)と買い手(川下企業)の関係にある企業間の企業結合をいい、例えば、セメント製造業者と生コンクリート業者との間の企業結合(川下企業が川上企業から購入した商品を投入物として利用して最終生産物を製造し、次の流通段階に販売する関係にある会社等)をいいます。

垂直型企業結合や混合型企業結合の場合も、まずは、セーフハーバー基準を用いて審査されます。但し、水平的結合と異なり、一定の取引分野の異なる事業者同士の企業結合であるため、HHI増分は0となります。そのため、増分を基準とする水平的企業結合と異なるセーフハーバー基準が設けられています。

具体的な基準は次のとおりです。

⑴ 市場シェア10パーセント以下

又は

⑵ HHI2500以下かつ市場シェア25パーセント以下

例えば、ある取引分野(川上市場)において、A社の市場占有率が50パーセント、B社の市場占有率が30パーセント、C社の市場占有率が20パーセント、別の取引分野(川下市場)において、D社の市場占有率が20パーセント、E社ないしL社(8社)の市場占有率が10パーセントの場合を仮定し、B社とE社が合併する場合を想定すると次のようになります。

まず、川上市場におけるHHIは、前記と同様、3800です。

次に川下市場におけるHHIは、次のとおりとなります。

HHI:20²+10²×8=1200

ここで、川上市場においては、HHIが2500超であり、B社の市場占有率が25パーセントを超えるため、セーフハーバー基準に該当しません。

他方、川下市場では、E社の市場占有率が10パーセント以下であることから、セーフハーバー基準に該当します。

したがいまして、B社とE社が合併することによる川上市場における競争の実質的制限について個別審査が行われることになります。

具体的には、当事会社グループの地位及び競争者の状況、輸入圧力の有無・程度、新規参入障壁の有無・程度、隣接市場からの競争圧力、需要者からの競争圧力、企業結合後の当事会社グループの総合的な事業能力、企業結合後の規模の効率性、当事会社グループの経営状況等を勘案して判断されます。

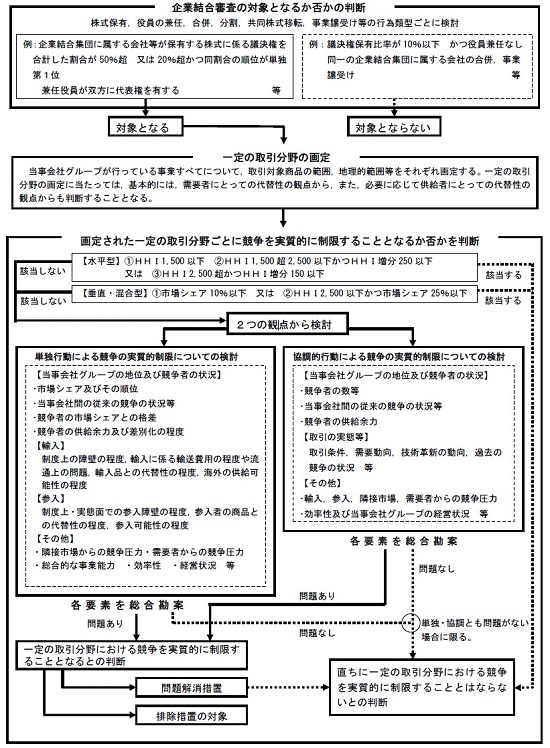

3 企業結合審査のフローチャート

以上まとめると、企業結合審査は、次のとおり行われます。

(出典:公正取引委員会『企業結合審査に関する独占禁止法の運用指針』)

●まとめ

以上のとおり、大規模の会社が関係するM&Aや一定の取引分野における市場占有率が高い会社が関係するM&Aでは、企業結合規制に違反する場合が考えられます。

そのため、M&Aスキーム構築の際に、まずは、当事者が取り扱う商品や役務の提供について一定の取引分野(市場)を確定し、市場において競合しているか否かを確認するとともに、併せて当事者のシェアの位置付けからして、企業結合規制上問題がないかどうかを確認しておく必要があります。

また、公正取引委員会から独占禁止法上の問題を指摘された場合には、問題解消措置を執って、違法状態を是正することが可能であるかを検討する必要があるでしょう。

この場合、問題解消措置としては、一般的に事業譲渡等の構造的な問題解消措置が望ましいと考えられていることから、このような措置を執ることが可能であるかを中心に考えていく必要があります。

併せて、当初のM&Aスキームを変更することを検討する必要性が生じることもあります。

M&Aスキームの変更が難しく、かつM&Aの実施を継続するという場合には、公正取引委員会に意見書を提出するなどして、企業結合規制に違反しないことを主張立証していく必要があります。

最終的に、公正取引委員会が独占禁止法に違反するとして排除措置命令を発した場合には、排除措置命令の取消しを求める行政訴訟を提起することを検討することになります。

このように、M&Aを実施するに当たっては、独占禁止法に限っても、様々な法的手続、法的問題点について分析を行っていく必要があります。

したがって、M&Aの実施には法的専門家である弁護士の関与が極めて重要であるといえます。

加藤&パートナーズ法律事務所(大阪市北区西天満)では、関西を中心にM&A、会社法、企業法務に関するご相談・ご依頼をお受けしております。

以 上

-2-