1 はじめに

被相続人は,生前,複数いる相続人のうち特定の相続人に対してのみ生活費や結婚資金の援助を行ったり,事業を行っている特定の相続人に対してのみ不動産や株式といった事業用資産を贈与したりすることがあります。このような場合に,援助を受けた相続人が,他の相続人と同じだけ被相続人の遺産を相続するとすれば,援助を受けていない相続人は,不公平に感じることでしょう。

民法は,一定の場合に,このような不公平を無くすための制度を設けています。

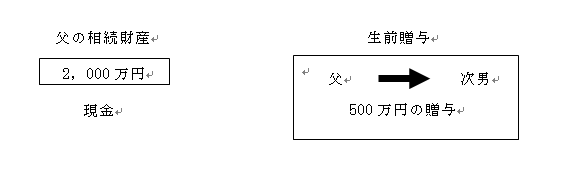

〔設例1〕

被相続人たる父の相続人として長男と次男の二人がいたところ,父は遺言を残さずに亡くなりました。父の相続財産として2,000万円の現金があります。生前に次男が父から生活費として合計500万円の援助を受けていた場合,長男と次男は各々いくら相続するでしょうか。

2 特別受益

特別受益とは,相続人が被相続人の生前に生活費や結婚資金の援助として金銭等の贈与を受けたことや,相続人が遺贈(遺言によって被相続人の財産を無償で他人に与えること)を受けたことをいいます。

特別受益を受けた相続人がいる状況で相続が起こった場合,民法は,相続人間の公平を図るため,特別受益者の具体的な相続分を減少させることにしています。

具体的な相続分=(相続財産[遺贈された財産を含む]+相続人たちの受けた贈与の総額)×法定相続分

-その者の受けた贈与または遺贈の価格(民法903①)

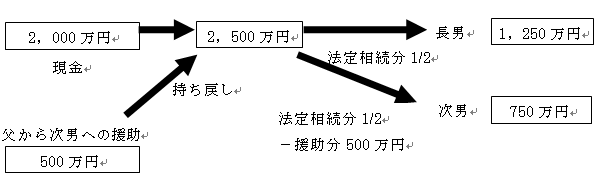

そのため,設例1における各相続人の具体的相続分は,以下のとおり,長男1,250万円,次男750万円となります。

(1)長男の具体的相続分

2,000万円(相続財産)+500万円(次男が受けた贈与の額)×1/2(法定相続分)=1,250万円(長男の具体的相続分)

(2)次男の具体的相続分

2,000万円(相続財産)+500万円(次男が受けた贈与の額)×1/2(法定相続分)-500万円(次男が受けた贈与の額)=750万円(次男の具体的相続分)

このように,相続人の中に特別受益を受けた者がいる場合には,相続財産に特別受益を加算した額を基準として,各相続人の具体的相続分を計算します。ここで,相続財産に特別受益を加算することを「持ち戻し」といい,持ち戻しが行われた後の財産のことを「みなし相続財産」といいます。

設例1では,2,000万円の相続財産に次男が援助を受けた500万円を加算することが「持ち戻し」にあたり,持ち戻しが行われた後の2,500万円が「みなし相続財産」となります。

なお,相続人の配偶者や子が,被相続人から,生前に贈与等特別の利益を得ていた場合,原則として,これは特別受益に該当しません。ただし,このような贈与等も,実質的に相続人本人に対する利益を供与したものといえる場合には,例外的に特別受益に該当する可能性があります。

3 特別受益に該当する生前贈与

生前贈与は,あらゆるものが特別受益に該当するのではなく,婚姻,養子縁組,または生計を立てさせるための贈与に限って,特別受益に該当します。例えば,結婚資金,生活費,事業資金のために現金を贈与することがこれに該当します。

これに対して,一部の相続人に対してのみ小遣いを渡すことは,特別受益には該当しないと考えられています。

4 大学学費・入学金

一部の相続人に対してのみ大学学費・入学金を負担することは,被相続人の資産状況,社会的地位に照らして子に対する扶養の範囲内にあたる場合には「生計の資本としての贈与」にあたらないため特別受益に該当しませんが,子に対する扶養の範囲を超えるものについては,例外的に,特別受益と評価される場合があります。

例えば,大阪高裁平成19年12月6日家庭裁判月報60巻9号89頁は,兄弟間での進路の違いにより生じた学費の負担の差額は,特別受益にはあたらないと判断しました。なぜならば,学費は,子供の個人差その他の事情により,公立・私立等が分かれ,その費用に差が生じることがあるとしても,通常,親の子に対する扶養の一内容として支出されるもので,遺産の先渡しとしての趣旨を含まないものと認識するのが一般的だからです。

他方,大阪家裁昭和50年3月26日家庭裁判月報28巻3号68頁は,兄弟4人のうち3人が高等学校への学費や結婚費用の支弁を受けたが,残る1人がこれらの費用の支弁を全く受けなかった場合には,兄弟3人に対するこれらの費用の支弁が特別受益にあたると判断しました。他の兄弟との間に受けた援助に大きな差がある場合には,他の兄弟に対する援助は,親の扶養の一内容とはいえないためです。

5 生命保険金,死亡退職金

生命保険金や死亡退職金は,原則として特別受益に該当しませんが,例外的に特別受益に該当する場合があります。

生命保険金は,保険金の額,この額の遺産総額に対する比率のほか,同居の有無,被相続人の介護等に対する貢献の度合いなどの保険金受取人である相続人及び他の共同相続人と被相続人との関係,各相続人の生活実態等の諸般の事情を総合考慮して,受取人である相続人とその他の相続人との間に生じる不公平が民法903条の趣旨に照らし到底是認することができないほど著しいものであると評価すべき特段の事情がある場合には,生命保険金も特別受益に該当するものとして持ち戻しの対象となります(最決平成16年10月29日・判時1884号41頁)。

上記した生命保険金についての最高裁判所の考え方からすれば,死亡退職金についても,受給者である相続人とその他の相続人との間に生ずる不公平が民法903条の趣旨に照らし,是認することができないほど著しいものと評価すべき特段の事情がある場合には,特別受益に該当するものとして持ち戻しの対象となると考えられます。

例えば,東京地裁平成25年10月28日金融・商事判例1432号33頁は,死亡退職金の特別受益該当性は生命保険金と同様に判断されるとした上で,①死亡退職金が比較的高額ではあるものの,遺産総額に比して過半を占めるものではないこと,②死亡退職金の受取人が同居人かつ配偶者として長期に渡り貢献してきたことが推認される一方,③他の相続人も,生命保険金及び被相続人の生前に毎月定額の振込送金を受けていたことから,相続人間に生じる不公平が民法903条の趣旨に照らして到底是認することができないほどに著しいものであると評価すべき特段の事情が存するとはいえないと判断しました。

6 特別受益の存在による相続人間の争い

以下のように,特別受益が存在することが原因となって,相続人間で争いが生じてしまうことがあります。

〔設例2〕

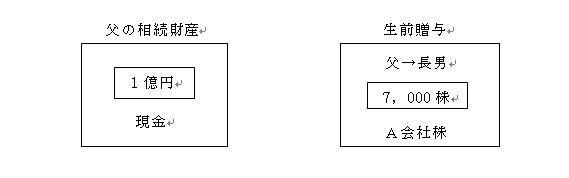

父と長男が,一緒に非上場会社であるA会社を経営しており,A会社の株式10,000株のうち7,000株を父が,残りの3,000株を長男が持っていました。父は年老いたので,長男にA会社の株式全部を贈与し,自分はその経営から身を引いたのですが,その1年後に父は亡くなってしまいました。

父の相続財産として現金1億円があり,父の相続人としては,長男と長女がいました。

遺産分割協議では,法律による具体的相続分を基準に,遺産分割を行うことが一般的です。ここで,設例2の長男と長女の具体的相続分を算出する場合,みなし相続財産は現金1億円とA会社の株式7,000株,法定相続分はそれぞれ2分の1ずつということになります。そのため,具体的相続分の算出には,A会社の株式7,000株について,お金に換算した場合の価額を算出する必要があります。

上場会社であれば,市場価額を前提に株式の価額を算出することができます。しかし,A会社のような非上場会社の場合,株式の価額の算出方法が複数あるため上場会社の株式のように簡単ではありません。

その結果,長男と長女の具体的相続分の額がわからないために,これを遺産分割の基準とすることができず,A会社の株式の価額の評価を巡って,遺産分割協議がまとまらない事態が生じてしまうことがあります。

A会社の株式の価額が,算出方法により5000万円から1億円の幅がある場合,長女からは「長男は父からA会社の株式の贈与を受けている。その株式の価額は1億円を下ることはないから,現金1億円については,法律上私が相続することができる。全額相続する内容の遺産分割協議にしか応じない。」と主張されたり,長男からは「贈与を受けた株式の価額はせいぜい5,000万円だから,現金を一切相続できないというのは納得できない。法律にしたがえば,少なくとも2,500万円の現金を相続できるはずだから,現金2,500万円を相続する内容の遺産分割協議にしか応じない。」と主張されたりする可能性があります。

このように生前に非上場株式の贈与が行われた場合,その価額を巡って争いが生じかねません。また,不動産についても金銭的評価が難しいことが多く,同様に争いが生じる危険があります。そのため,非上場株式や不動産の生前贈与を行う場合は,特別受益を考慮した相続対策を行う必要があります。

7 持ち戻し免除

被相続人は,特別受益に該当しうる生前贈与等につき,持ち戻しの免除をすることができます(民法903③)。被相続人は,相続分とは別に贈与をしたいという意思で生前贈与等を行うことがあるためです。なお,持ち戻し免除の意思表示は,明示又は黙示,生前の意思表示又は遺言で行うなど,その方式に制限はありません。

また,婚姻期間が20年以上の夫婦の一方である被相続人が,他の一方に対し,その居住の用に供する建物又はその敷地(配偶者居住権)を遺贈又は贈与したときは,他の相続人によって被相続人に現実に持ち戻し免除の意思表示がなかったことが立証されない限り,その遺贈又は贈与について,被相続人が持ち戻し免除の意思表示をしたものと推定されます(平成30年改正民法903④,1028③,施行日たる令和元年7月1日以降に生じた相続,かつ,同日以降に行われた遺贈又は贈与に限ります)。

夫婦間における居住用不動産の贈与等は配偶者の老後の生活保障のために行われることが一般的であり,被相続人が,自らの死後に特別受益による持ち戻し免除すると考えていることが通常であるためです。

加藤&パートナーズ法律事務所(大阪市北区西天満)では、関西を中心に非上場株式が関わる相続、事業承継、非上場株式の換価・売却に関するご相談・ご依頼をお受けしております。

【参照】平成30年相続法改正の概要①