1 会社分割とは

会社分割とは,会社(分割会社)が,自らが行っている事業に関する権利義務を他の会社に承継させる行為をいいます。

2 吸収分割・新設分割

会社分割には,事業を承継させる相手会社の性質の違いによって,吸収分割と新設分割に分類されます。

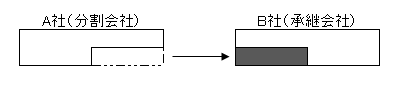

吸収分割とは,会社(分割会社)のその事業に関して有する権利義務の全部又は一部を,他の既存会社(承継会社)に包括的に承継させる組織行為をいいます(会社法2条29号)。

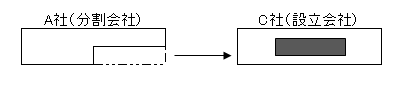

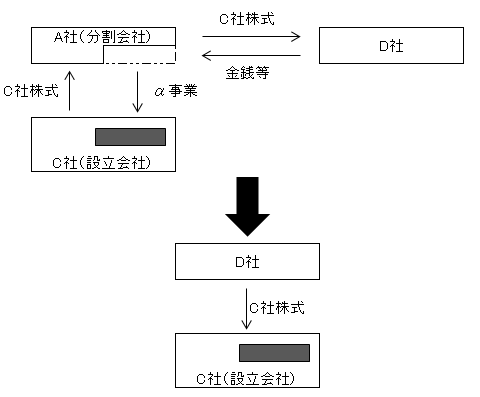

新設分割とは,会社(分割会社)のその事業に関して有する権利義務の全部または一部を,分割により新設した会社(設立会社)に包括的に承継させる組織行為をいいます(会社法2条30号)。

3 物的分割(分社型分割)・人的分割(分割型分割)

また,会社分割は,分割の対価を受け取る者の違いによって,物的分割(分社型分割)と人的分割(分割型分割)という分類をすることもできます。物的分割,人的分割は,旧商法上の概念です。

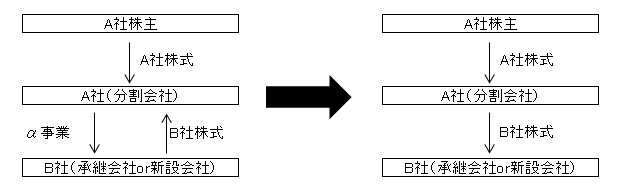

物的分割(分社型分割)とは,会社分割の対価を分割会社に交付する形での会社分割をいいます。

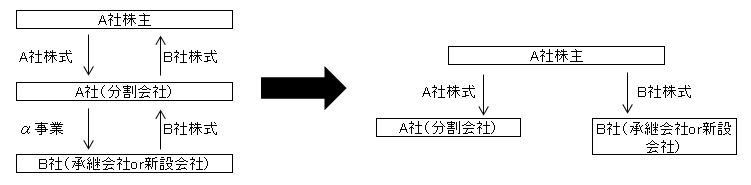

人的分割(分割型分割)とは,会社分割の対価を分割会社株主に交付する形での会社分割をいいます。この場合,分割会社は,会社分割の対価として交付された承継会社株式又は設立会社株式を,剰余金の配当又は全部取得条項付種類株式の取得対価として,分割会社株主に取得させます(会社法758条8号,同法763条1項12号)。手続上は,分割会社債権者の異議手続を要しますが(会社法789条1項2号,同法810条1項2号),剰余金配当に関する財源規制等は排除されています(会社法792条,同法812条)。

第2 M&Aにおける会社分割の適用場面

会社分割は,会社の一事業部門を子会社化するなど,グループ企業を再編する場合に用いることができます。

M&Aの手法として会社分割を行う場合としては,吸収分割又は新設分割により一部の事業を承継会社・設立会社に承継させた後,承継会社・設立会社の株式を売却することによって,分割会社から他社へ当該事業を承継させるという方法が多用されています。

また,経営状況の悪化した会社が,複数の事業の中から生き残らせるべき事業を会社分割により切り出すことで,事業再生を図ることも多くあります。

第3 会社分割の特徴(メリット・デメリット)

1 メリット

(1)事業の一部を承継させることができること

株式譲渡の方法によりM&Aを行う場合,対象会社の全てを譲り受けることしかできないところ,会社分割の方法を採れば,対象会社の一部の事業だけをも譲り受けることができます。

例えば,対象会社の事業のうち一部の事業のみが承継会社の事業と類似するためその一部の事業のみを譲渡対象としたい場合,対象会社がその事業のうち一部の不採算事業のみを譲渡したい場合など,対象会社の一部の事業だけを譲渡したいという多くのニーズに応えることができます。

(2)包括的な承継ができること

会社分割の方法によれば,承継会社は,分割事業に関する資産,負債,契約関係等を包括的に承継することができます。その際,承継会社は,契約の相手方等の同意なしに,承継することができます。

他方,事業譲渡の場合,承継会社は,個々の資産,負債,契約関係等を個別に承継しなければなりません。また,事業に伴い必要となる契約関係についても,契約の相手方の同意を得て契約関係を承継するか,又は,承継会社(譲受会社)と相手方との間で新たに契約を締結しなければなりません。そのため,事業譲渡の場合,承継事務が煩雑になりやすいというデメリットがあります。

以上のことから,承継会社に承継させる事業に関する資産,負債,契約関係が多数存在する場合には,会社分割の方法を選択することが望ましいといえます。

(3)従業員の承継に個別の同意が必要ないこと

会社分割の方法による場合,従業員についても,労働契約承継法の定めにより,従業員の同意なしに,承継することができます(詳細はM&Aにおける会社分割➂)。

他方,事業譲渡の場合,従業員をいったん退職扱いとした上で,承継会社において再雇用する取扱いとするか,或いは,従業員全員から個別に同意を得て承継会社に対して労働契約を譲渡しなければなりません。そのため,事業譲渡の場合,従業員が,事業譲渡を機に当該事業を離れる可能性もあります。

(4)消費税の課税対象外であること

事業譲渡は,譲渡する資産に消費税法上の課税資産が含まれている場合には,消費税が課税されます。しかし,会社分割は,資産の譲渡等に該当しないため,消費税の課税対象となりません。

2 デメリット

(1)手続が煩雑で,長期間を要すること

会社分割を行う場合,会社法上,債権者保護手続等、多数の手続を行う必要があるため(手続の詳細についてはM&Aにおける会社分割➁、M&Aにおける会社分割➂),手続が煩雑で労力を要し,その実施にも1か月半から2か月の期間を要します。

他方,事業譲渡の場合,会社法上求められる手続が少ないため,承継する資産等の数が少ない場合には,短時間で実行できます(ただし,承継する資産等の数が多い場合には,個別承継の必要があるため,時間を要することとなるのは,上述のとおりです。)。

(2)簿外債務承継のリスクがあること

上述のとおり,会社分割の方法によれば,承継会社は,資産,債務,契約関係等を包括的に承継することとなります。これは,個別承継の必要性がない点ではメリットとなりますが,承継会社にとっては,簿外債務を承継するリスクがあるとも言えることに注意が必要です。

加藤&パートナーズ法律事務所(大阪市北区西天満)では、関西を中心にM&A、会社法、企業法務に関するご相談・ご依頼をお受けしております。