M&Aとは、「Mergers and Acquisitions(合併と買収)」の略で、2つ以上の企業が1つになること、企業が他企業を買い取ることをいいます。

広義のM&Aとしては、企業グループ内の再編も含まれますが、一般的には企業グループを超えた買収の意味で使われます。また、支配権(経営権)の異動を伴わない資本提携・業務提携もM&Aといわれることがありますが、これらは多くの場合「提携」として別個に論じられます。

M&Aは「時を買う」ものと言われます。買い手にとっては事業の立ち上げ及び成長化に要する時間を大幅に削減して、事業を拡大することができます。また、優良な技術・ノウハウや取引先を比較的安価で取得できる可能性もあります。さらに、既存事業とのシナジー実現により大幅に企業価値を高めるチャンスでもあります。このように、M&Aは経営戦略の一環として極めて重要な選択肢といえます。

売り手にとっては、経営戦略上のポートフォリオから外れた部門や不採算部門を売却することで、「選択と集中」を実現することができます。また、事業承継の場面においては、事業を生き残らせ、従業員の雇用を維持できるとともに、事業を清算するよりオーナーの手取り金額を増やせる可能性があることから、やはり重要な選択肢として注目されています。

当事務所においては、蓄積された確かな経験を生かして、M&Aの総合的な支援に大きく力を入れております。

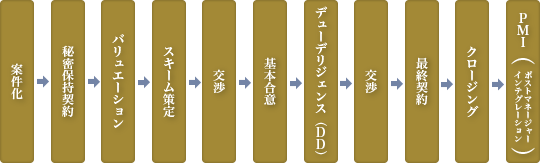

M&Aにおいては、主に①手法の選択・策定、②法務デューデリジェンス、③契約の3つの場面において、弁護士が関与することが重要となります。その他にも、重要な局面における契約交渉や、M&A実行後におけるPMIサポートなど、M&Aにおいて、弁護士が関与することが好ましい場面は多く、弁護士の役割が上記の3つに限定されるものではありません。

M&Aの手法としては、多くの場合株式譲渡が選択されますが、事業譲渡や、会社分割、合併、株式交換等の組織再編の各手法を用いることもあります。これらの手法は、単独ではなく複合的に用いることもあります。そのため、手法の選択・策定のためには、具体的案件において法的なメリット・デメリットを適切に判断できる専門家である弁護士の関与が重要です。 また、買い手は、法務デューデリジェンスを実施し、買収対象会社(事業)の法的なリスクを把握して、買収の適否や買収条件を精査することが重要です。法務デューデリジェンスを実行するのは法的リスクを適切に洗い出すことができる弁護士の役割です。 さらに、秘密保持契約書、基本合意書、最終契約書等の各契約締結段階において、リスクへの対処がなされているか、不利な条項はないか、交渉やデューデリジェンスの結果が適切に契約条項に織り込まれているか等を、法的な観点から適切に判断、助言することも弁護士の役割です。①手法(スキーム)の選択・策定

②法務デューデリジェンス

③契約

M&Aは、法務、税務、会計等を中心に、各分野の専門的知識が総合的に要求されます。そのため、弁護士はもちろん、それ以外のフィナンシャル・アドバイザー(FA)、公認会計士、税理士、司法書士等の専門家とも適切に連携する必要があります。

また、M&A専門の仲介業者が関与している案件であっても、仲介業者は売り手、買い手双方との間で仲介(アドバイザリー)契約を締結しており、いずれかの当事者(当事会社)の代理人ではないため、各当事者の立場から専門的なバックアップを行う各専門家の関与の重要性は異なりません。

当事務所では、公認会計士、税理士、司法書士等の各専門家と密に連携し、M&Aの総合的支援を行っております。

以上は一般的なM&Aの手続の基本的な流れですが、場合によっては一部が省略されることもあります。手続の具体的な内容は、「弁護士が主に関わる手続の概要」で説明しています

M&Aにおける弁護士の役割は、上述した手法の選択・策定、各種契約書(秘密保持契約書、基本合意書、最終契約書など)の作成、法務デューデリジェンスの実施(その結果に基づく法的リスクの洗い出し、法的評価も含みます。)の他にも、価額・条件の交渉、クロージングのサポート、PMIサポートなど、M&Aの初期段階からM&A実行後に至るまで様々です。

また、弁護士は、一般的に他士業との繋がりが深く、公認会計士、税理士、社会保険労務士、司法書士等の他分野の専門家との連携が容易ですので、依頼者の皆様のご要望に添った適切な計画の立案・策定、その他助言を迅速に行うことが可能です

買収をご検討の経営者の皆様にとって、M&Aは、決して安くはない「買い物」です。

仮に、弁護士に依頼せずに法的リスクを看過してM&Aを実行してしまうと、M&Aの所期の目的を達成することができないという事態も生じかねず、場合によっては、会社の既存の経営基盤を揺るがす程度の負のシナジー効果を生じさせてしまう可能性すらあります。

当事務所では、高すぎる「買い物」を避けるため、またM&Aにより生じるプラスのシナジー効果を最大限発揮させるためには、M&Aにおいて買い手に弁護士が関わる必要性・有用性は非常に高いと考えております。

M&Aを実現するスキームとしては多様なものがありますが、その中でも株式譲渡が、最も単純かつ簡便な手法で、実務上多く用いられています。

また、事業の一部を買収するときには、事業譲渡、会社分割が用いられます。会社分割後に新設会社または承継会社の株式を譲渡する例も多くあります。

他にも少数ではありますが、募集株式の発行等により支配権を取得する例や、株式交換を用いた買収も見受けられます。

このように、M&Aの手法は多様なものが存在し、場合によっては複数の手法を組み合わせて利用することもあるため、どのようなスキームを選択することが買い手にとってメリット・デメリットになるのか、それぞれの手法の特色を理解する必要があります。

以下では、スキーム選択にあたっての考慮要素と各手法の概要を説明します。

多様な手法のうちいずれの手法を用いるかについては、経営上の観点だけでなく、簿外債務の承継リスクの観点、許認可や契約関係の引継ぎ、紛争の予防、人事労務、必要手続の多寡といった法律上の観点、税負担といったコストの観点など多面的な観点から慎重に検討する必要があります。

当事務所では、公認会計士、税理士等の各専門家との密な連携によって、タックスプランニングも含めた総合的な観点から、買収をご検討の経営者の皆様の目的に応じ、最適なスキームのご提案も承っています。

株式譲渡は、文字通り、対象会社の株式を保有する株主が、買い手に当該株式を売却するもので、対象会社の法人格、財務状況には何ら影響を与えることなく、株式のみが移転し、会社の支配権が異動します。

株式譲渡のメリットとしては、各種スキームの中では最も手続が簡便かつ迅速に行うことができ、法的手続に要する費用も安価に抑えることができる点が挙げられます。また、対象会社が許認可を取得している場合には、原則として許認可を新たに取得する必要もありません。

他方で、スキームの性質上、株式の帰属が明確になっていることが最重要であって、この点について疑義がある場合には、株式譲渡の手法を選択することは好ましくありません。また、対象会社が多くの簿外債務や、不良資産を抱えている場合には、これを株式譲受人がそのまま負担することとなってしまうというデメリットもあります。

M&Aの手法として、対象会社が新株を発行(又は自己株式を処分)することにより、買い手に株式を取得させることがあります。いわゆる第三者割当てです。

新株発行を行う場合は、株式の帰属について疑義が生じることは少なく、後にその効力が争われる場合も、新株発行無効の訴え等の法定の手続が必要となり、非公開会社の場合は、新株発行無効の訴えは、原則としてその効力発生から1年以内に提起しなければならない等、制度上、その法的安定性が一定程度確保されています。

他方で、新株発行のみでは、対象会社の全株式を取得することができないため、対象会社の支配権を100%取得しようと考えている場合には、通常は用いられない手法です。

事業とは、一定の営業目的のため組織化され、有機的一体となって機能する財産をいい(最判昭和40年9月22日民集19巻6号1600頁)、事業譲渡とは、そのような集合的な資産・負債等の売買をいいます。

事業譲渡は、契約によって個別の財産や権利関係等を移転させることができますので、株式譲渡等と異なり、取得したい事業のみを切り出すことや、簿外債務を遮断することができる点が大きなメリットとして挙げられます。また、類似する機能を有する会社分割と比較すると、会社法上求められる手続の負担が少ないというメリットもあります。

他方で、債務や契約上の地位の移転については相手方の同意が必要になるなど、事業譲渡によって承継させる契約関係が多数に上る場合や相手方の同意が見込めない場合などには、スキームの選択として好ましくありません。

会社分割とは、会社がその事業に関して有する権利義務の全部又は一部を、他の会社に包括的に承継させる組織再編行為をいいます。

権利義務を既存の会社に引き継がせる会社分割を吸収分割、新しく設立する会社に引き継がせる会社分割を新設分割といいます。

会社分割は、対象会社の必要な範囲の財産や事業を切り出して承継させることができ、また事業譲渡と異なり、契約上の地位の移転の際には、相手方の同意が必要ない(ただし、労働契約の承継については、会社分割に伴う労働契約の承継等に関する法律が定める一定の制限があります。)などのメリットがあります。

他方で、会社法上厳格な手続が要求され、また、分割会社が何らかの許認可を要する事業を営んでいる場合には、その許認可を承継あるいは新規取得するために一定の手続が必要となる場合が多いなど、他の手続と比較して事務コストが増大することがデメリットとして挙げられます。

合併とは、合併契約の当事会社の一部又は全部が解散し、会社の権利義務が清算手続を経ることなく他の会社(存続会社・新設会社)に包括承継される組織再編行為をいいます。

既存の会社が権利義務を承継する合併を吸収合併といい、複数の会社が会社を新しく設立し、そこに権利義務を承継させる合併を新設合併といいます。

合併によって消滅する会社の権利義務は、労働契約等の継続的法律関係も含め、全て存続会社・新設会社に包括的に承継されますので、事業譲渡と異なり、権利義務の承継にあたっての個別の同意は必要ではありません。

もっとも、会社法上要求される手続が煩雑である上、消滅会社に不採算事業や不良資産がある場合や、簿外債務が存在する可能性がある場合には適切な手法ではありません。

また、消滅会社が何らかの許認可を要する事業を営んでいる場合には、その許認可を承継あるいは新規取得するために一定の手続が必要となる場合が多い等のデメリットもあります。

株式交換は、既存の株式会社の株主の有する全株式を、別の株式会社または合同会社に移転させ、前者の株主に対し、後者から金銭等(通常は後者の株式が交付されます。)が交付される組織再編行為をいい、前者を完全子会社、後者を完全親会社とする完全親子会社関係を創設する機能を有します。

株式交換と吸収合併とは、前者は他社を完全子会社化し、後者は一事業部門化するため、機能的に類似しますが、株式交換は、合併との比較において、従業員の給与体系など社内規定の統一の必要がない点や子会社として法人格が残る点でメリットがあるといわれています。

株主総会決議をはじめとして会社法上の厳格な手続を履践する必要がある点は、他の組織再編行為と同様です。

株式移転は、既存の株式会社の株主の有する全株式を、手続中の設立される他の株式会社に移転させ、前者の株主が後者の株主となる会社の行為をいい、前者を完全子会社、後者を完全親会社とする完全親子会社関係を創設する機能を有します。

M&Aの手法としては、2社以上が一つの持株会社を設立する、共同株式移転が用いられます。

会社法上の厳格な手続を履践する必要がある点は、他の組織再編行為と同様です。

M&Aでは、当事者間において、契約交渉の過程で機密性の高い資料・情報を相互に開示することが予定されています。そこで、開示された資料・情報が第三者に開示・漏洩されることや、目的外利用されることを防ぐために、秘密保持契約が締結されます。

秘密保持契約は、本格的な情報開示が予定されているデューデリジェンスが開始するよりも前に締結することが一般的です。また、M&Aに関する交渉が行われている事実自体も秘密にしておきたい場合には、協議開始の時点で秘密保持契約を締結する必要があります。

基本合意書とは、LOI(Letter of Intent)とも呼ばれ、M&Aの交渉を進めていく過程で、想定される買収価格や条件、スキームやスケジュール等の基本的な内容について、買い手と売り手の双方が一定の合意に達した段階で締結する合意書をいいます。

基本合意書は、契約当事者双方に最終契約締結に向けた真摯かつ誠実な協議を促し、また最終契約書に盛り込むことが想定される条項を挿入することによって、最終契約書作成までの時間の短縮が期待できる点に意義があります。

基本合意書は、一般的にデューデリジェンス未実施の段階において、当事者間で暫定的に合意に至った内容を書面化するもので、デューデリジェンスの結果等を踏まえてその内容が将来変動する可能性があることを前提として作成されるものです。

このような基本合意書の性質上、基本合意書に定められた各種条項には、一部の条項を除き法的拘束力をもたせないのが一般的です。

基本合意書に一般的に挿入することの多い条項は、M&A取引の内容(スキームの種類、価格、基準日等)、有効期間、独占交渉権、表明保証条項や、デューデリジェンスの協力義務などが挙げられます

M&Aにおけるデューデリジェンス(Due Diligence)とは、投資対象となる企業等の価値やリスク等を調査することをいい、買収監査といわれることもあります。

M&Aに関与する専門家の間では、デューデリジェンスは、「デューデリ」や「DD」と略されます。

M&Aでは、売買の対象が企業又は事業という外部から見てその実質を把握し難いものであるため、買い手にとってデューデリジェンスは、対象会社の実質を把握するのに必須のプロセスであるといえます。

デューデリジェンスには、ビジネスデューデリジェンス、財務デューデリジェンス、法務デューデリジェンス、税務デューデリジェンス、労務デューデリジェンス、不動産デューデリジェンス、知財デューデリジェンス、環境デューデリジェンス、ITデューデリジェンス等様々な種類があります。

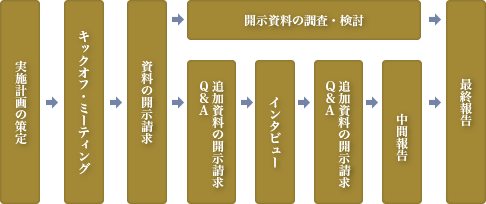

一般的なデューデリジェンス手続の流れは以下のとおりです。

まず、買い手はデューデリジェンスの実施計画を策定します。

実施計画策定にあたっての必要な決定事項としては、デューデリジェンスを実施する対象分野の決定、デューデリジェンスの重点事項の検討、デューデリジェンス実施チームの組成、デューデリジェンス実施方法の決定、現地調査等のデューデリジェンス実施スケジュールの決定等があります。

当事務所では、依頼者の皆様のM&Aの目的、ご予算、懸念事項、クロージングの希望日や対象会社の事前開示資料等に応じた、効率的なデューデリジェンス実施計画の策定も承っております。

次に、対象会社に対し、対象会社の業種や特性、重点事項を考慮して、各資料の開示請求を行います。

この際、早期に資料を入手するために、担当者が開示を求められている資料が何か理解できるよう資料についての説明を加えることもあります。

また、同様の理由で、提出を求める資料が膨大な場合は、優先順位を付して、準備が調った資料から順次開示を求めることも有効です。

提供された資料を検討し、確認すべき点については対象会社に対し質問します。また、資料の検討結果または新たに存在が明らかになった事項、資料については、追加で開示を求め、更に質問することになります。

デューデリジェンスにおいては、対象会社の役員または従業員に対して直接インタビューを行うことが一般的です。代表者等経営陣に対するインタビューを特にマネジメント・インタビューといいます。

インタビューの対象は、売り手の秘密保持の観点から、買い手の希望どおり叶うとは限りませんが、十分なデューデリジェンスを実施するためには希望を明確に主張することが肝要です。

インタビューは、資料が存在しない分野、資料だけでは判然としない事由、資料と異なる運用などについて確認できる貴重な機会であるため、インタビュー実施までに開示された資料の検討をして、確認すべき事項に漏れがないように質問事項リストを作成する等して十分準備します。

一方、インタビューにおいては、対象会社担当者等との関係で敵対的にならないよう十分に留意する必要があります。対象会社担当者がデューデリジェンスに対し非協力的な場合には、デューデリジェンスの意義を十分に説明し、決して「あら探し」をしているのではないことを理解してもらうことが重要です。

当事務所では、インタビュー実施前に、依頼者の皆様から事前にお伺いしたM&Aの目的、懸念事項等から想定される重要ポイントを押さえ、その後の契約締結を見据えた質問事項をリスト化し、効率的なインタビューの実施を行っております。

また、実効性あるデューデリジェンス実施の観点から、可能な限り他のデューデリジェンスチーム(公認会計士等)によるインタビューにも同席するよう心掛けております。

弁護士は、通常、追加調査や検討を経て、法的分析の結果などを記した最終報告書を作成します。ご要望に応じて報告会を開催することもあります。

最終報告書が大部になる場合には、要点をまとめたサマリーを作成することもあります。

当事務所では、法務デューデリジェンスチームと財務デューデリジェンスチームが、互いの最終報告書を相互に確認し、報告会に同席するよう心掛けています。これは、スキーム変更の検討が必要となった場合に、両チームの意見が重要となり、また、最終契約書を作成する弁護士にとっては財務デューデリジェンスで発見された問題点及び財務チームが検討した対応策を認識することが必要不可欠だからです。

法務デューデリジェンスの範囲は、

しかし、費用や時間等の制約から、全てのカテゴリーについて満遍なくデューデリジェンスを実施することは現実的ではありません。

当事務所では、買収をご検討の経営者の皆様のご予算や、デューデリジェンスに費やすことのできる時間、M&Aの目的、対象会社の属性、スキームの種類等を考慮し、必要な範囲に絞った重点的かつ効率的なデューデリジェンスの実施をご提案しています。

以下、各種法務デューデリジェンスの概要を簡単に説明します。

M&Aにおいては、対象会社の株主構成を確認することが極めて重要です。特に、M&A取引の手法として最もよく用いられる株式譲渡の方法によりM&Aを行う際には、買い手が安全かつ有効に株式を譲り受けるために、株主構成を確認することが必須となります。

また、対象会社が種類株式を発行している場合、従業員持株会がある場合、株主間契約がなされている場合、株式が担保に供されている場合などには、その内容を正確に把握するとともに、それによって必要となる手続を検討する必要もあります。

そのため、デューデリジェンスによって真の株主が誰であるか、隠れた株主が存在するリスクの有無・程度、必要となる手続の内容等を調査検討する必要があります。

買収対象に関係会社等が含まれている場合には、買収価額を適切に設定するために、デューデリジェンスによって、関係会社等を含めた対象会社グループの全体像を把握することが必要になります。

また、関係会社等が買収対象に含まれていない場合においても、関係会社等と対象会社が分断されることによって、いわゆるスタンド・アローン問題が生じる可能性や、対象会社が関係会社等との間で対象会社にとって不利な内容の契約を締結している可能性もある等、対象会社と関係会社等との関係性を把握する必要性は異なりません。

契約に関するデューデリジェンスは、対象会社が事業を営む上で締結している様々な契約の内容から、対象会社の買収対象の事業に関する法律上のリスクの有無及びその程度を把握することを目的としています。

企業は多数の契約の集合体であり、M&Aの実行により企業は対象会社・対象事業の契約の全部又は一部を承継することとなります。

M&Aを実施する場合には通常、当該対象事業が取引契約により継続的に一定の利益をあげることを前提にそのシナジーの程度が算出され、買収価格も決定されることとなりますので、チェンジ・オブ・コントロール条項の有無等、取引契約の継続可能性を確認することは、M&Aの目的達成のために非常に重要といえます。

人事労務デューデリジェンスの目的は、簿外債務、事業・雇用の継続に影響を与え得る人事上のリスク(キーマンの離反、大量退職など)、コンプライアンス状況、その他人事労務に関する制度や実務運用を把握することにあります。

労務デューデリジェンスの特徴としては、他の法務デューデリジェンスと比して、価額に影響を与える事情(巨額の簿外債務等)が発見される可能性が高いことや、M&A実行後の統合作業(PMI)の観点からも重要な調査であることが指摘できます。

もっとも、労務デューデリジェンスにおいて調査対象となり得る項目は広範であり、その全てについて精査することはスケジュールや費用の観点から現実的ではないため、優先順位の見極めや、会社のM&A担当者と弁護士との間で調査項目の役割分担を取り決める等の工夫が特に重要な分野といえます。

対象会社を買収するにあたって、対象会社が保有している事業用資産をM&A実行後においても間断なく使用できるかは、買い手にとって関心の高い事項です。

事業用資産に係るデューデリジェンスの目的は、対象会社の事業にとって不可欠又は重要な資産は何か(代替性の有無)、価値ある資産は何かを把握し、これらの資産の使用継続を妨げる法律上又は事実上の障害の有無や当該資産に係る権利の内容を調査し、対象会社の事業用資産の価値を適切に評価することにあります。

ファイナンスデューデリジェンスの目的は、ファイナンスの概要(資金調達の手法、返済期間、返済金額、金利など)や返済状況を把握するとともに、取引実行後に資金繰りの悪化を招来し得る法律上の問題点の存否を調査・把握することにあります。

ファイナンスデューデリジェンスの特徴としては、財務デューデリジェンスと法務デューデリジェンスとの密接な連携が必要であることが指摘できます。互いの調査結果を情報共有し、必要に応じてフィードバックを実施するなどして、財務・法務双方の視点から資金繰り上のリスクの有無・内容の検討を進めていく必要があります。

訴訟やその他紛争・クレームについて調査を行う目的は、法的紛争等から生じうる対象会社の潜在的債務や対象会社の事業に内在するリスクを把握することにあります。

対象会社が訴訟係属中である場合、これを看過してM&Aを実行すると、スキームによっては買い手側が当該訴訟を承継しなければならず、当該訴訟の帰趨によっては予期せぬ多額の債務を負担することになってしまいかねないため、訴訟等紛争に関するデューデリジェンスも必ず行う必要があります。

許認可デューデリジェンスの目的は、対象会社が許認可を必要とする事業を行っている場合において、対象会社が必要な許認可を有効に取得しているか否か、当該許認可を滞りなく取得し、維持することができるか否かを調査することにあります。

例えば、重要な許認可を取得することができない場合には、取引の目的が達成され得ないことになりますし、取得が可能であったとしても、取引実行から許認可の取得までに期間が開いてしまい、その間、事業を中断せざるを得ない場合には、顧客を失うことなどにより企業価値が毀損されるおそれがあります。

そして、調査の結果、このようなリスクが判明した場合には、許認可を滞りなく取得できる他のスキームを検討する必要が生じますし、場合によっては取引の中止を余儀なくされることもあります。

このように、許認可デューデリジェンスは、取引の根本方針に影響を及ぼし得る極めて重要な作業であるため、早期の着手と、慎重な検討が要求されます。

知的財産デューデリジェンスにおいては、可能な限り対象知財の価値評価を行うために、対象知財の法的安定性、価値の安定性の程度を測る判断材料を収集することを目的としています。

また、対象会社が第三者の知的財産権を侵害している場合には、多額の損害賠償を請求されるリスクがあり、対象会社の有する特許権が従業員によって発明された職務発明の場合には「相当の利益」の支払問題も生じる等、知的財産デューデリジェンスは、簿外債務・潜在的債務の把握とも無関係ではありません。

知的財産デューデリジェンスは、対象会社が、ベンチャー企業やコンテンツビジネスを展開する企業である場合等、知的財産が対象会社の資産に占める割合が大きい企業の買収ほど、特に重要となってきます。

近時、上場企業においてコンプライアンス(法令遵守)が年々重要性を増していることからもわかるとおり、コンプライアンスは事業の存続・発展において極めて重要です。

上場企業においては、個人情報の漏洩等、コンプライアンス違反が発覚した場合のメディア報道等による世間への影響力・会社に与える打撃も甚大であり、金融商品取引法や証券取引所の定める規則に基づく一定の企業情報の開示がなされていますが、中小企業においては必ずしもコンプライアンス遵守の動機付けが働かず、コンプライアンスに関する意識が十分ではない企業も存在します。

取引実行の障害となるコンプライアンス違反の発見、コンプライアンス違反によって企業価値に影響を及ぼす事項の発見、M&A実施後の経営統合の円滑化に資する事項の発見等のため、コンプライアンスに関するデューデリジェンスが実施されます。

環境デューデリジェンスの目的は、環境法令の違反の有無、さらに違反に基づく責任の発生の有無とその程度を調査することによって、事業継続の可否、事業継続に及ぼすリスクの程度、簿外債務の有無を把握することにあります。

近時、環境デューデリジェンスは、企業の社会的責任(CSR)やESG投資の関係でも、重要視されています。

基本合意書を締結し、各種デューデリジェンスを実行したら、いよいよM&Aに関して最終的に合意した内容を記した契約書を作成します。当該契約書を一般的に最終契約書といいます。

最終契約書においては、取引対象の特定、取引価格といった基本的なM&A自体の合意内容のみならず、対象会社の属性や内容・状況、当事者の属性・信用力、譲渡価格の決定方法、またはM&Aのスキームその他の状況に応じ、M&Aに関する当事者間のリスク分担を実現するための様々な条項やM&Aに付随する各種の取り決めが規定されます。

最終契約書は、いわばM&Aの集大成であり、M&Aにおける弁護士の重要な役割の一つです。当該契約書には、各種デューデリジェンスの結果を踏まえて、具体的事案に即してリスクが顕在化した場合における当事者間の予見可能性を確保しつつ、将来の紛争の回避を図ることが可能となる条項を定めます。

最終契約書に一般的に挿入することの多い条項は、支払条件、クロージングの方法、クロージングの前提条件、表明保証条項、誓約条項、補償条項などです。

当事務所では、最終契約書のドラフト作成のみならず、最終契約書の内容についての交渉も承っております。

M&A取引において、取引の対象物を引き渡し、対価の支払いが実行されることをクロージングといいます。

クロージングの時期及びクロージング時の実施事項は、用いるスキームによっても異なりますし、契約内容によっても異なりますが、重要な点は、会社法、商業登記法等の法的に必要な手続を漏れなく完了すること、及び重要書類・データ等の授受を完了させることです。また、最終契約で定めたクロージングの前提条件を当事者が充足していることの確認も必要です。

一般的には、最終契約からクロージング日までに一定期間が設けられることが多いですが、最終契約締結と同時にクロージングがなされることもあります。

当事務所ではクロージングサポートも承っております。

PMIとは、ポスト・マージャー・インテグレーションの略で、M&A成立後の統合プロセスのことを指します。M&Aによるシナジー効果を最大限発揮させるために重要なプロセスで、人事評価制度、会計制度、各種規定類の統合や、業務・インフラの統合のほか、企業風土等の様々な統合を図ることを目的としています。

全ての事項について統合を行うことが必ずしもシナジー効果を発揮させるとは限らず、統合のタイミングによっても効果の是非が変わることもありますので、PMIを成功させるためには、具体的事案に即した統合計画の立案が重要となります。

当事務所では、統合後の規定類の整備やグループ再編成等のPMIサポートも承っております。

売り手のM&Aにおいても、買い手のM&Aの場合と同様、デューデリジェンスや各種契約書の作成、交渉の各場面で、弁護士の関与が期待されています。

M&Aにおいて売り手が弁護士に依頼する目的は、対象会社をなるべく高い価格で売却すること、及び契約締結段階において、売り手にとって不利な条項(売り手に義務を負わせる条項等)をなるべく排除することにあります。

そして、対象会社をできるだけ高い価額で売却するためには、売却プロセスの開始に先立ち、対象会社のリスクを発見し、あらかじめ対策を行うこと(対象会社の磨き上げ)が有効であり、適切な対策を行った結果、対象会社(対象事業)の売却価額の上昇だけではなく、契約締結に至るまでの時間短縮や、契約締結段階における買い手との間の交渉を有利に進めることができる場合もあります。

仮に弁護士等の専門家に依頼せずに、多額の簿外債務や偶発債務が存在することが買い手のデューデリジェンスによって明らかとなった場合等は、売却プロセスが円滑に進まず、最悪の場合M&A取引が決裂する可能性もありますので、弁護士に依頼する有用性は、売り手においても、買い手のそれと異なりません。

M&Aにおけるデューデリジェンスは、通常買い手が対象会社に対して行うデューデリジェンスをいいますが、場合によっては、売り手が、M&A取引に先立って対象会社のデューデリジェンスを行うこともあり、これを通常、「セルサイドDD」といいます。セルサイド・デューデリジェンスを行う目的は、主に売り手の立場から、対象会社の売却価格をいくらにするのかという判断を行うためや、売却に先立って対象会社の企業(事業)価値の磨き上げを実施し、売却価格の上昇を図るために行われます。

すなわち、セルサイド・デューデリジェンスは、売却プロセスの開始に先立ち、対象会社を買い手の見地から客観的に分析し、買い手候補者が認知することが予想される事業、財務、法務上等のリスクを把握し、あらかじめ対策を行うために行われるものです。これにより、対象会社の売却価格の最大化を図ることが可能となります。

買い手の実施するデューデリジェンスと同様に、セルサイド・デューデリジェンスにおいても、①対象会社の事業そのものに対するデューデリジェンス、②対象会社の財務状況に対するデューデリジェンス、③対象会社の有する法的リスクに対するデューデリジェンス、④対象会社の過去の税務申告の適正に対するデューデリジェンス、⑤労務(人事)に対するデューデリジェンス等、対象会社のあらゆる事項についてデューデリジェンスが行われます。

M&Aでは、秘密保持契約書や基本合意書、最終契約書等の各種契約書を作成する必要があります。

一般的に、契約書の作成には弁護士が関与します。特に最終契約書については、弁護士が作成すべきですし、少なくとも弁護士によるチェックが必須といえます。なぜなら、M&A取引は、一般的には、取引額が大きく買い手・売り手双方にとって重要な取引であるにも拘わらず、M&Aを多数回行ったことのある会社を除けば慣れない取引であるため、慎重に進める必要があるからです。

そのため、多大な労力を費やし進めてきたM&A取引の内容が確定する最終契約締結に際しては、各条項につきとりわけ慎重な検討が必要となります。

売り手にとっては、セルサイド・デューデリジェンスを通じて明らかとなった事業、法務、労務等のリスク、及び予想される買い手の指摘等を的確に把握・評価し、対策を行った上で、最終契約交渉において、売り手に不利な条項をなるべく削減するとともに、売却価格を最大化することが重要です。

このような交渉を行うにあたっては、弁護士の助言・関与が不可欠です。