大企業は勿論のことですが、中堅企業・中小企業においても、相続の発生等によって株式が分散してしまっていることは決して珍しくありません。特に、平成2年商法改正までは、発起人(株主)が最低7名必要であったこともあって、歴史のある中堅企業・中小企業であるほど、株式が分散していることが多い傾向にあります。

このように株式が分散することによって、株主総会における議決権行使方針の意思の統一を図ることが困難となり、柔軟かつ迅速な意思決定に支障をきたす場面が生じるおそれが高まります。

また、たとえ単独で過半数を超える議決権を保有している場合であったとしても、会社法上、定款変更や組織再編などの会社経営の根本に関わる議案については、株主総会において議決権の3分の2以上の賛成(株主総会特別決議)が必要とされていますので、意思決定に支障をきたす場面が生じるおそれがあることには変わりありません。

その他、支配株主以外の少数株主も、株主代表訴訟の提起権、違法行為差止請求権、議案提出権、取締役会議事録閲覧謄写請求権などの「単独株主権」や、役員解任請求権、会計帳簿閲覧謄写請求権、株主総会招集請求権などの一定の議決権割合を満たす株主に認められる「少数株主権」を有しており、少数株主の存在によって、会社運営に支障をきたし、ひいては企業価値が毀損してしまうことも考えられ、最悪の場合には、支配株主の相続発生などの際に、少数株主のクーデターによって、経営権を奪取されてしまうことさえありえます。

以上のように株式が分散している状況を放置することは会社運営上好ましくなく、一度分散してしまった株式を集中させ、または議決権をコントロールするなどの少数株主対策が、円滑な企業運営や企業価値の維持・向上にとって非常に重要となってきます。

ところで、少数株主対策のために、新株発行や組織再編、各種株主総会決議を行う場合には、少数株主が、その効力を争う例も少なくなく、少数株主対策の実行は、その性質上、少数株主との紛争に発展する危険性を孕んでいます。

また、少数株主対策として如何なるスキームを選択するかを判断する際には、法的な観点は勿論のこと、税務上の観点からも検討する必要があり、高度に専門的かつ多面的な知識を要します。

そのため、少数株主対策を実行する場合には、会社法に通暁し、税理士等の各専門家との連携が容易な弁護士の助言・関与の下、適時適切な手法を選択して、慎重に実行していくことが肝要となります。

少数株主対策には、大きく分けて、議決権の分散後に株式を集約化し、または議決権をコントロールすることによって行う事後的対策と、議決権の分散前に新たな少数株主の発生を抑止するために行う予防的対策の2つに分けることができます。以下では、具体的な少数株主対策の手法について紹介しています。

議決権の分散後に一人の株主に株式の再集中を図る一番簡便な方法は、売買などによって他の株主の保有する株式を任意に取得する方法です。

もっとも、他の株主の承諾が必要であるため、少数株主が株式を手放すことについて消極的である場合や、株式を手放すこと自体は承諾しているものの、株式の評価額の点で折り合いがつかない場合には、用いることができない手法です。

なお、売買の対象が譲渡制限株式である場合には、株主総会、取締役会等の一定の機関の株式譲渡承認手続が必要となるなど、手続規制が設けられていますので注意が必要です。

また、少数株主の保有する株式を会社自体が買い取る自己株式取得の場合には、株主間における売買とは異なり、会社法上、株主総会特別決議が要求され、財源規制が適用され、更にはみなし配当等の税務上の問題が生じる可能性もあり、より一層の注意が必要です。

任意の買取り交渉を行うにあたっては、交渉が決裂した場合の見通し・リスクを判断でき、かつ交渉力のある弁護士に依頼することを強くお勧めします。

「スクイーズ・アウト」とは、対象会社の支配株主が、対象会社の少数株主の有する株式の全部をその承諾を得ることなく、金銭その他の財産を対価として取得し、少数株主を閉め出すことをいいます。スクイーズ・アウトの内、少数株主に交付される対価が金銭である場合を、特に「キャッシュ・アウト」と呼びます。

スクイーズ・アウトは、その性質上、少数株主との紛争の端緒となることが多く、株式の買取価格につき折り合いがつかない場合には、当該価格は、最終的に裁判所が決定することとなります。そして、裁判所の決定する株式価格は、税務上の株式の評価とは異なり、特段の事情がない限り、継続企業であることを前提とした株式評価方法(DCF法等)を用いて算出されるのが主流であって、想定以上に高額化する傾向にあります。

そのため、スクイーズ・アウトの各手法は、原則として先に任意の買取り交渉を試み、これが不可能ないし著しく困難な場合に検討すべき手法といえます。

スクイーズ・アウトの実施には、高度で専門的な法的知識が要求され、法定手続も多いため、可及的に紛争の発生を予防し、また仮に発生した場合にも対処可能なよう準備するためにも、会社法に明るい弁護士の助言・関与が不可欠です。

以下、スクイーズ・アウトの具体的手法を3つ紹介します。

「全部取得条項付種類株式」とは,株主総会特別決議により、その種類の株式の全部を取得することができることを内容とする種類株式をいいます。

この全部取得条項付種類株式を利用してスクイーズ・アウトを実現する方法を全部取得条項付種類株式スキームといいます。

具体的手続としては、まず①全部取得条項付種類株式を発行する旨の規定を設ける定款一部変更の株主総会特別決議を行い、②既存の普通株式全てを全部取得条項付種類株式とする旨の定款一部変更の株主総会特別決議(及びこれについての普通株式の株主で構成された種類株主総会特別決議)を行い、更には③会社が全株主から、取得対価となる新株と引き換えに全部取得条項付種類株式を取得する旨の株主総会特別決議を行う必要があります。

そして、③の決議にあたって、取得対価となる新株の交付比率の調整を行い、少数株主には1株に満たない端数が交付されるようにし、端数の合計数に相当する数の株式については、競売、売却または会社等が買い取ることによって、最終的にスクイーズ・アウトを実現します。

本スキームを利用する場合には、株主総会特別決議を経る必要があるので、スクイーズ・アウト実施者が、3分の2以上の議決権を保有、ないし確保していることが前提となります。また、少数株主を保護する規定として、差止請求権、反対株主の株式買取請求権、取得価格決定申立権などが用意されています。

以下の図は、全部取得条項付種類株式スキームの手続の流れを示しています。

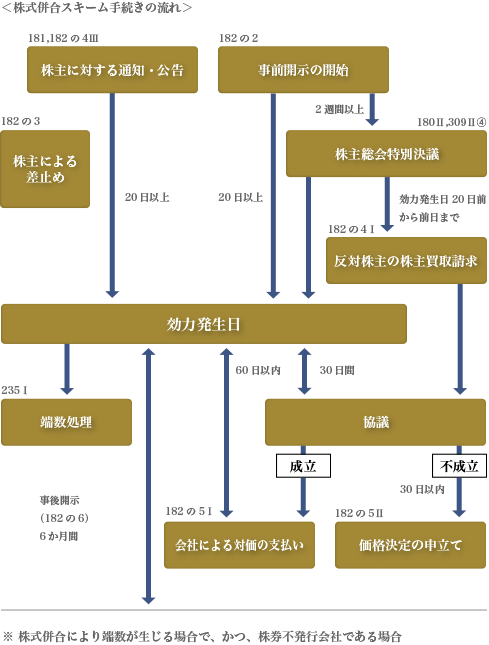

「株式併合」とは、株主総会特別決議によって、複数の株式を合わせてより少数の株式にすることをいいます。

この株式併合を利用し、議決権を集中させたい者には株式併合後も1株以上の株式が残るようにする一方で、その他の株主については株式併合後に1株未満となるような併合比率をもって株式併合を実施し、株式併合によって生じた端数については、端数の合計数に相当する数の株式の売却等によって得られた代金を端数に応じて株主に交付することで、スクイーズ・アウトを実現する方法を、株式併合スキームといいます。

本スキームを利用する場合には、株主総会特別決議を経る必要があるので、スクイーズ・アウト実施者が、3分の2以上の議決権を保有していることが前提となります。また、少数株主を保護する規定として、差止請求権、反対株主の株式買取請求権などが用意されています。

以下の図は、株式併合スキームの手続の流れを示しています。

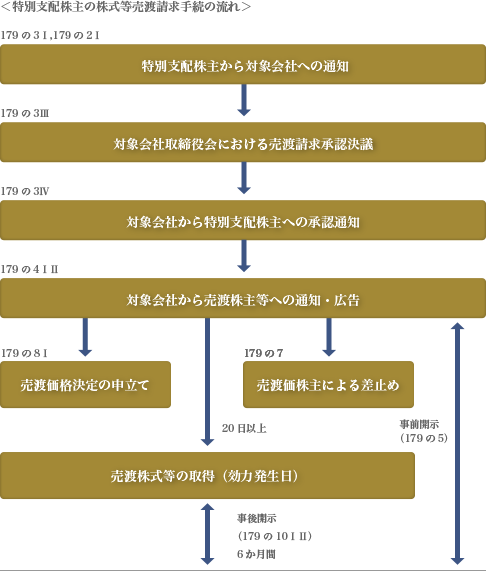

「特別支配株主の株式等売渡請求」とは、平成26年会社法改正によって新たに導入されたスクイーズ・アウトを目的とした制度で、対象会社総株主の議決権の90%以上を有している株主を「特別支配株主」と定義し、同株主が、その他の少数株主全員に対して、その保有する株式全ての売り渡しを請求できる制度です。

本制度の本質は、特別支配株主と少数株主間の売買ですので、少数株主の株式は特別支配株主に直接移転し、対象会社の株主総会決議を経る必要はありません。そのため、他のスキームに比して、スクイーズ・アウトに要する時間的・手続的コストを大幅に削減できるというメリットがあります。

他方で、本スキームを利用するためには、90%以上の株式を保有している必要がありますので、当該株式数を保有することが困難な場合には利用することができません。また、差止請求権、価格決定申立制度、無効確認訴訟の提起などの少数株主を保護する規定も存在しており、少数株主が各種制度を利用することで紛争に発展するリスクもあります。

以下の図は、特別支配株主の株式等売渡請求の手続の流れを示しています。

「募集株式の発行等」とは、新株の発行と自己株式処分の両者を含む概念であり、会社法上同じ手続規制を受けます。

募集株式の発行等によっても、少数株主を完全に整理(排除)することは叶いませんが、相対的に少数株主の影響力を希釈化させることが可能な場合もあり、少数株主対策の一方法として考えられます。

募集株式の発行等にあたっては、後に少数株主からその効力を争われないようにするために法定手続を瑕疵なく履践する必要がありますので、法律の専門家である弁護士の助言・関与の下、実施することをお勧めします。

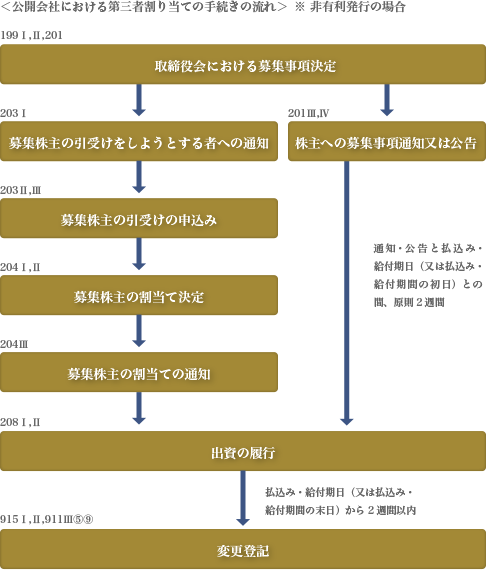

「第三者割当」とは、特定の第三者に対して募集株式の発行等を行うことをいい、これによって少数株主の影響力を希釈化することができます。

もっとも、第三者割当に応じるための資金力がない場合には利用できませんし、また、新株の発行価額等によっては、少数株主との間で新株発行の効力を巡る争いが生じるリスクもあります。

また、発行価額が当該第三者にとって特に有利な金額(有利発行)である場合には、株主総会特別決議が必要的となり、当該株主総会において取締役に説明義務が課されるなど、特別の手続規制を受けますので注意が必要です。

以下の図は、第三者割当による募集株式の発行等の手続の流れを示しています。

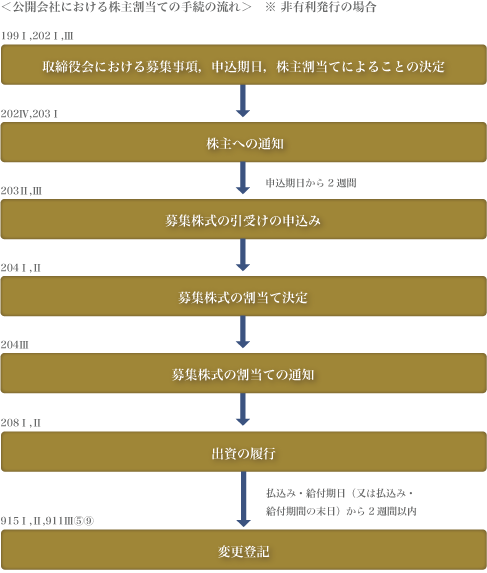

「株主割当」とは、全ての株主に対して現状の株式の保有割合に応じて新たな株式取得の機会を与える募集株式の発行等をいいます。

少数株主との間の資金力に大きな差がある場合には、事実上第三者割当と同様の効果をもたらすことが可能となります。

以下の図は、株主割当による募集株式の発行等の手続の流れを示しています。

会社法においては、内容の異なる2種類以上の株式を発行することが認められており、これを「種類株式」といいます。

種類株式を発行するためには、事前に株主総会特別決議により定款を変更し、種類株式を発行する旨の規定を設ける必要があります。

会社法上、種類株式は9種類用意されており、一定の制限の下、これを組み合わせ、又は条件を付すことなどによって、種類株式を自由にアレンジすることができます。

ところで、種類株式発行会社になるにあたっては、要求される法定手続が多く、その過程や内容に瑕疵が存在した場合には、後にその効力を争われることにもなりかねません。

具体的事案に則した最適な種類株式発行会社の制度設計をし、必要となる各種手続を瑕疵なく履践するためには、種類株式に精通した弁護士に依頼することが必要不可欠といえます。

会社法上、種類株式うち議決権のコントロールを行うのに役立つ種類株式としては、「議決権制限株式」、「拒否権付株式」、「役員選解任種類株式」の3種類が挙げられますので、以下で説明します。

「議決権制限種類株式」とは、株主総会において議決権を行使することができる事項について他の株式と異なる定めをした内容の種類株式をいいます。

例えば、少数株主に交付する、又は少数株主が保有する株式につき、「第一種種類株式には、取締役及び監査役の選任又は解任に係る議決権がない」と定款で定めることで、少数株主が、経営権の根幹となる役員構成について口出しすることができないように、コントロールすることができます。

他にも、全ての決議事項について議決権を制限することや、「議決権行使の条件:株主が発行会社の役員又は従業員であること」などの、議決権行使にあたっての条件を定めることなどもでき、具体的事案に応じた柔軟な設計をすることが可能です。

実務上は、議決権行使制限のみを種類株式の内容としてしまうと少数株主の反発を招きかねませんので、種類株式の内容として、議決権制限に加え、優先的に剰余金配当を受ける権利を付与する場合が多いといえます。

なお、公開会社では、議決権制限株式を発行済株式総数の2分の1までしか発行できないとの制約が設けられています。

「拒否権付種類株式」とは、株主総会又は取締役会において決議すべき事項のうち、株主総会決議又は取締役会決議のほか、当該種類株式の種類株主を構成員とする種類株主総会の決議があることを必要とすることを内容とする種類株式をいいます。

例えば、「当会社の株主総会及び取締役会において決議すべき全ての事項については、株主総会の決議のほか、第一種種類株式を保有する株式の種類株主総会の決議を要する。」と定めることによって、経営陣は当該株主の意向を無視することができなくなり、事実上、拒否権付種類株式を保有する株主があらゆる経営方針を間接的に決定することが可能となります。

このように、拒否権付種類株式を有する株主は、会社に対して非常に大きな影響力を有することになり、当該株式は、俗に「黄金株」とも呼ばれています。

「取締役・監査役選任権付種類株式」とは、非公開会社のみ定めることが可能な種類株式で、その種類株主総会でのみ取締役・監査役の全部または一部の選任決議ができる旨の内容が定められた種類株式です。

例えば、「甲種類株式の株主は、その種類株主総会において全ての取締役及び監査役を選任する。」との内容の取締役・監査役選任権付種類株式を一株でも発行することで、会社の経営権を支配することができますので、事業承継の場面において、相続人が多数におよび、遺留分の侵害が免れない場合などにおいて、活用することが考えられます。

非公開会社においては、定款の定めによって、①剰余金の配当を受ける権利、②残余財産の分配を受ける権利、③株主総会における議決権の3つの権利つき、株主ごとに異なる取扱いを定めることができます。このように、特定の権利内容について異なる取扱いを属人的に定めることから、「属人的株式」と呼ばれています。

属人的株式について定款に定めるためには、総株主の半数以上で、総株主の議決権の4分の3以上の賛成(株主総会特殊決議)が必要となります。

なお、会社法上、属人的株式も種類株式とみなされ、種類株式に係る各規定が適用されますが、種類株式とは異なり登記は必要ではありませんので、通常、外部にその内容が知られることはありません。

「持株会」とは、株式の取得を目的として運営する組織をいい、企業の従業員が自ら勤めている会社の株式を購入するために組成される持株会を「従業員持株会」、企業の役員によって組成される持株会を「役員持株会」と呼びます。

持株会は、従業員・役員に株式を持たせることで、勤労意欲や社業繁栄への気運を高めるとともに、配当・奨励金を交付することで、従業員や役員の財産形成にも役立ちます。また、持株会は、安定株主の確保や相続税対策の目的など、経営者側の需要をもって設立されることも多く、近時ではIPOにあたって持株会を設立する会社も増えています。

持株会からの株式の引き出しを制限し、退会時には持株会や会社が買い取る仕組みを採用することによって、株式の分散を防ぐことも可能で、非上場会社の場合には、退会する際の払戻価額を固定することもできますが、必ず法律上・税務上のリスクがつきまといますので、持株会設立にあたっては弁護士等の専門家に依頼することを強くお勧めします。

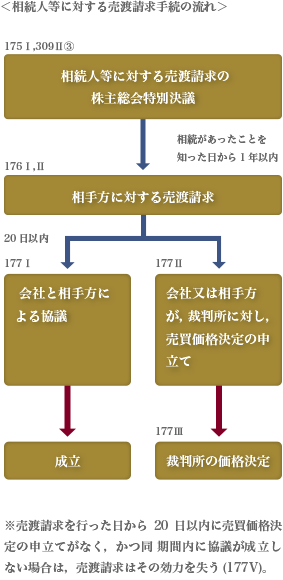

非公開会社の場合、定款に定めることによって、相続人に対して、相続した株式を会社に売り渡すよう請求することができます。

売渡請求は、相続発生前に株主総会特別決議により売渡請求制度を導入する定款一部変更を行い、会社が相続の発生を知った日から1年以内に行う必要があります。

また、実際に売渡請求を行う際にも、株主総会特別決議が必要となります。

株式の買取価格について会社と相続人の間で折り合いがつかない場合には、最終的に裁判所が価格を決定します。

なお、会社法上、売渡請求についての株主総会特別決議には、相続によって承継することとなる株式はもちろんのこと、当該相続の相続人となる者がもともと保有していた株式についても議決権を行使することができないため、オーナー家以外の少数株主が存在する会社では、当該少数株主によるクーデターリスクを考慮する必要があり、売渡請求制度の導入にあたっては、より一層慎重な検討が要求されますので、会社法に精通した弁護士の関与が重要となります。

以下の図は、相続人等に対する売渡請求の手続の流れを示しています。

議決権が分散した後に再集中を図ることには困難を伴います。そこで、少数株主を生じさせないように、議決権が分散する前に、議決権が分散しないよう予防策を講じることが何よりも重要です。

後継者へ集中的に承継させる方法の詳細については、「事業承継」をご参照下さい。